Полезная экономика

Ипотека или аренда?

По данным социологов, только 5% россиян могут оплатить покупку квартиры сразу и целиком. Остальные встают перед выбором: снимать жильё или брать ипотеку. Если взять жилищный кредит с минимальным первоначальным взносом, ежемесячные платежи могут стать непосильными.

Дмитрий Герасименко, финансовый консультант:

– Приведу простой пример. Аренда "двушки" в ВАО обойдётся в 35 тысяч рублей в месяц. Если взять эту квартиру в ипотеку с начальным взносом в 20% на 10 лет, то ежемесячный платёж по кредиту будет составлять 75 тысяч рублей. То есть вдвое больше.

С такой проблемой столкнулась и семья Олеси Шебитченко. Супруги устали скитаться по чужим углам и задумались о своих квадратных метрах. Но финансовые консультанты посоветовали пока не спешить с ипотекой.

Олеся Шебитченко:

– Мы решили хотя бы годик подождать, пожить, каждый месяц откладывая тысяч 30–40, как если бы это был ежемесячный взнос, и посмотреть, насколько нам будет легко так жить.

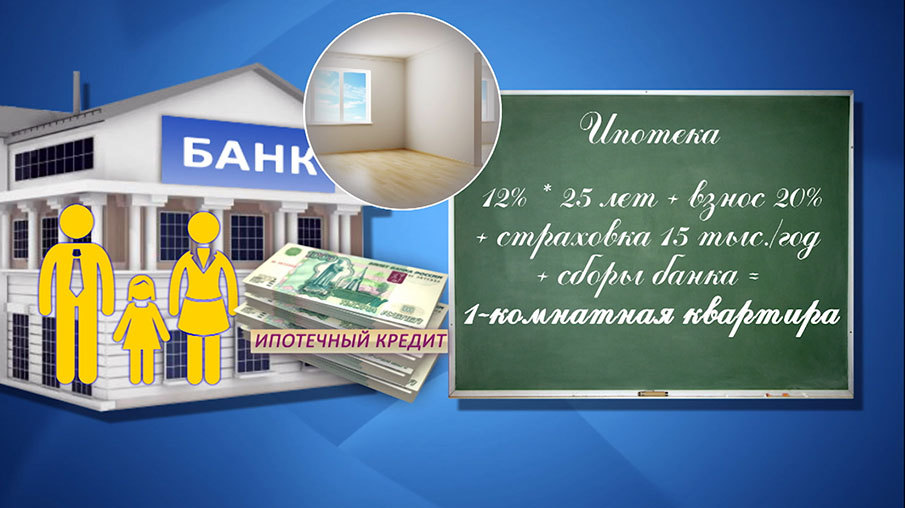

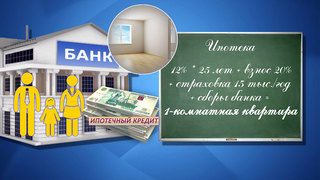

Идеальный вариант – если ежемесячный ипотечный платёж будет не больше стоимости аренды. Такое возможно при годовой ставке до 12%, на максимальный срок и при первоначальном взносе не менее 20%. Прибавляем страховку и дополнительные банковские сборы. С такими вводными данными можно рассчитывать разве что на однокомнатную квартиру. Это невыгодно для семьи с детьми.

Иван Родионов, профессор Высшей школы экономики:

– Маленькая квартира проблем не решит. Появятся дети – понадобится квартира побольше. Ситуация на рынке складывается так, что цены изменяются волнообразно. Как только предложение в сегменте маленьких квартир резко увеличится, цена так же резко упадёт. И избавиться от такой квартиры будет крайне затруднительно.

При малых или нестабильных доходах аренда предпочтительнее. Не нужно оплачивать капремонт и содержание жилья – это обязательные статьи коммунальной платёжки. А если собственник поднимет арендную плату, можно найти квартиру дешевле.

Алексей Петропольский, адвокат:

– От ипотеки никуда не убежишь. Это тяжёлое бремя и рискованное предприятие. Как правило, лучше всё-таки жильё снимать.

Но, к примеру, в северных регионах страны снимать квартиру невыгодно при любых условиях. Там и доходы населения выше, и стоимость недвижимости относительно невелика. По данным Росстата, чтобы накопить на "однушку" в столице, потребуется 17 лет. А в среднем по стране – чуть больше 9.

Ольга Старокожева, "Настроение"