Полезная экономика

Доходные карты: тратим, зарабатывая

Тратить и копить одновременно. Если открыть специальную доходную карту, то банк будет вам приплачивать. Ежемесячно начислять проценты на ту сумму, которая есть на карте клиента, и переводить их на его счёт.

Михаил Чамров, директор департамента розничных продуктов и маркетинга банка:

– От 5 до 7% годовых начисляется на остаток средств, которыми располагает клиент, и, что важно, это не срочный вклад, а средства, которые находятся в постоянном распоряжении клиента. Они не должны лежать где-то какой-то определённый срок.

В отличие от вклада, доход по картам не является гарантированным – банк может каждый месяц устанавливать новый размер процентов. На рынке сейчас около 200 различных предложений, не меньше и условий. Один банк попросит, чтобы каждый день на счету были деньги в любом количестве, другой – установит неснижаемый остаток.

Екатерина Рыбина, эксперт по банковским продуктам:

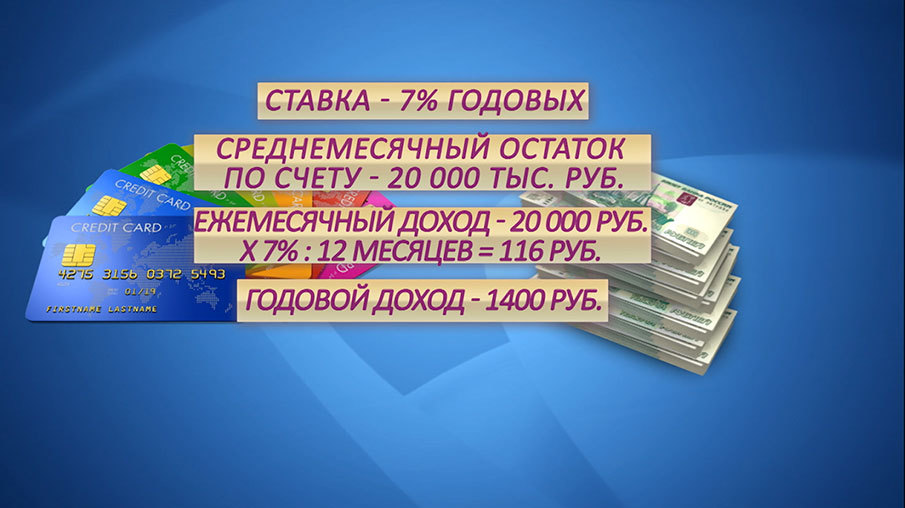

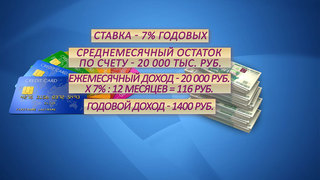

– Банк ставит условие, что среднемесячный остаток у вас должен быть не менее 20 тысяч. Все ваши остатки соответственно суммируются и делятся на 30 дней. Вычисляется среднемесячный остаток. Если вы выполнили условие, – ваш остаток был выше заданной суммы – тогда всё в порядке, вы получите свои проценты.

Остаток ниже установленной суммы или неснижаемого порога – проценты сгорят. Ещё условие: у карты должна быть активная жизнь, а ради всё тех же процентов вам придётся совершать по ней определённое количество покупок. Обратите внимание также на стоимость годового обслуживания пластика: в среднем 100–200 рублей в месяц.

Максим Глазков, главный редактор аналитического портала:

– Чем больше стоимость обслуживания, тем больше процент на остаток. Например, за карту, которая стоит две тысячи рублей в год, вам на остаток будут начислять 11%. Это почти как вклад. Поэтому если речь идёт о больших суммах, это с лихвой окупается.

Допустим, можно открыть доходную карту с 7% годовых и с тем условием, что каждый месяц остаток по счёту будет составлять 20 тысяч рублей. Ежемесячная выплата – около 116 рулей, в год – 1400. Можно отбить содержание карты. Чем больше денег на счету и количество покупок, тем выгоднее.

Антон Сафонов, старший вице-президент, директор по розничным продуктам банка:

– Используются абсолютно современные технологии платёжных систем. Это означает, что каждая карта выпускается с чипом, и все транзакции будут защищены. Если вы совершаете операции в интернете, то транзакции также будут защищены.

Кроме безопасности карты, учитывайте надёжность банка. В случае отзыва лицензии вам вернут деньги с процентами только в случае, если кредитная организация входит в госсистему страхования вкладов.

Ксения Бирюкова, "Настроение"