Полезная экономика

Экономим на ипотеке

Москвичка Наталья Красавина – уже три года ипотечный заёмщик. Рублёвый кредит оформила на 10 лет под 17% годовых. Но за это время ставки существенно снизились. Теперь девушка думает о том, как перекредитоваться, чтобы уменьшить ежемесячный платёж.

Наталья Красавина:

– Просрочек у меня не было. Мне предлагают заключить новый договор, а за оформление документов просят деньги. Я не могу понять, во сколько мне это обойдётся.

Рефинансирование – это новый кредит, который выдаётся в том же или в другом банке на погашение старого, но на более выгодных условиях. Поэтому заёмщику придётся снова собирать все документы, а также заново подтверждать свою платёжеспособность и проводить оценку квартиры.

Елена Сударикова, руководитель направления аналитики кредитных продуктов портала о финансах:

– Сейчас самое выгодное предложение на рынке по рефинансированию ипотеки – это 12,5 % годовых. Основные расходы, которые могут возникнуть при оформлении нового ипотечного кредита связаны с оценкой жилья, не составят более 10 тысяч рублей. Однако могут возникнуть расходы при переводе денег из одного банка в другой. Имеется в виду комиссия за расчётно-кассовое обслуживание.

В том случае, если кредит выдаёт новый банк, на плечи заёмщика ложатся ещё и так называемые регистрационные услуги. Прежний кредитор обременение снимает, а новый – переписывает залог, то есть квартиру, на себя.

Цены на оформление документов разные. В Москве, например, это процедура стоит от 15 до 34 тысяч рублей. Также нужно помнить, что в этот промежуточный период, который может длиться от одного месяца до двух, будет взиматься повышенная процентная ставка.

Мария Мулянова, директор ипотечного центра банка:

– Кредит выдаётся до оформления залога на данный объект, так что банк определённым образом рискует. Кредит он уже выдал, а объект недвижимости, имеющийся у клиента, залогом ещё не стал. Именно поэтому на начальном этапе ставка может быть немного повышена.

К тому же необходимо учесть расходы на страховку. Это в том случае, если ваша страховая не сотрудничает с новым банком. Тогда заключаем новый договор.

Мария Мулянова, директор ипотечного центра банка:

– Допустим, человек отдаёт за страховку 10 тысяч рублей в год. Ровно в середине срока он заключил договор рефинансирования и взял кредит в другом банке. По логике вещей страховая компания должна вернуть 5 тысяч. Однако расходы на ведение дела могут составить 25–50%. Так что клиент может получить только половину этих денег.

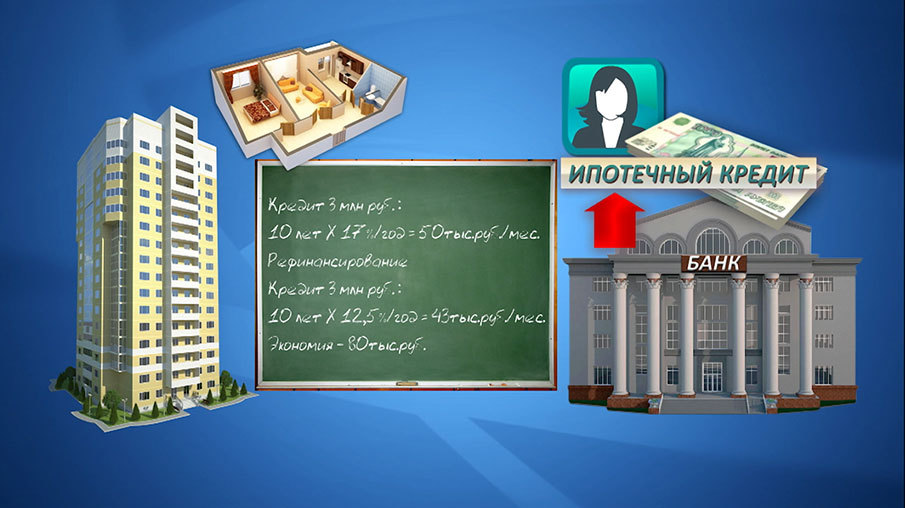

Считаем выгоду. Наша героиня Наталья оформляла кредит на 3 миллиона рублей, сроком на 10 лет, по ставке 17%. Каждый месяц она отдавала почти 50 тысяч рублей. После рефинансировании под 12,5% платёж уменьшится почти на 7 тысяч. За год экономия более 80 тысяч рублей!

Важно помнить: рефинансировать выгодно только "свежую" ипотеку. Когда большая часть процентов ещё не выплачена банку. В противном случае заёмщику опять придётся гасить только проценты, и переплата окажется существенной.

Ольга Киба, "Настроение"