Полезная экономика

Кредит учёбе не вредит

Занимая деньги, обращайте внимание, на каких условиях выдаётся кредит. Он может называться образовательным, но, по сути, оставаться обычным потребительским со ставкой от 14 до 25%. Настоящий целевой кредит на обучение брать проще и выгоднее за счёт субсидий от государства. Деньги даются под 7% годовых. Список партнёров, работающих по этой схеме, регулярно обновляется на сайте Минобразования.

Аслан Керимов, руководитель направления образовательных кредитов банка:

– Абитуриент, поступивший в вуз, изначально выплачивает только проценты, затем после окончания обучения ему даётся три месяца, чтобы он мог трудоустроиться и дальше уже оплачивать проценты вместе с телом кредита.

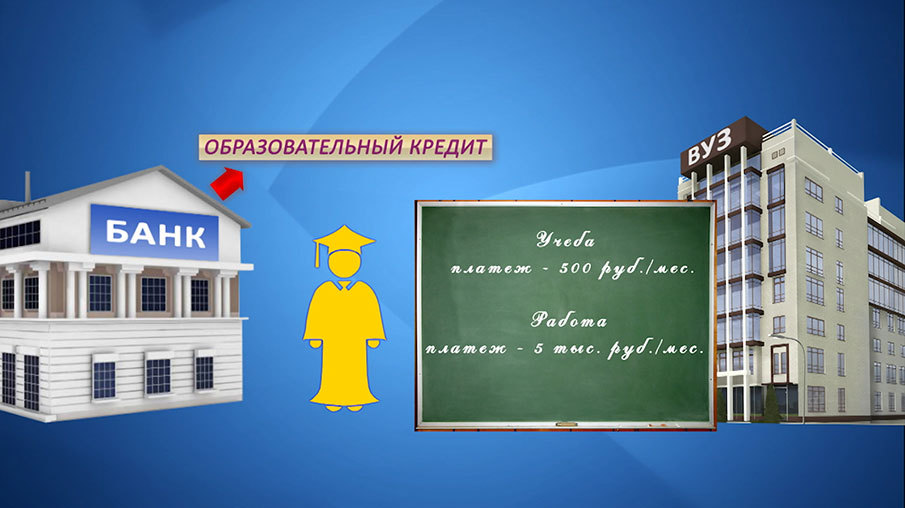

К примеру, берём деньги на два года обучения – 480 тысяч рублей. Пока учимся, каждый месяц платим проценты – 500 рублей. После трудоустройства платёж составит примерно 5 тысяч. Получить образовательный кредит может любой студент, зачисленный в учебное заведение, которое участвует в программе кредитного образования. Это может быть четырнадцатилетний подросток или сорокалетний работник, решивший получить второе высшее. Кредит также можно направить на оплату жилья, питание, покупку учебников и прочие студенческие расходы.

Надежда Шайденко, заместитель председателя комитета Государственной Думы РФ по образованию:

– Ребёнок может жить не в общежитии, а в съёмной квартире, покупать учебники, сменить вуз. Или потратить деньги на какие-то другие расходы.

Среди молодых людей кредиты пока не пользуются особой популярностью. По возможности они стараются обойтись своими силами.

Для целевого кредита не требуются залог и поручители, никто не попросит зачётку с хорошими оценками. Поэтому студенту выгоднее самому решать финансовые вопросы, нежели ждать, что родители возьмут потребительский кредит, уверены эксперты.

Сергей Дайнека, финансовый консультант:

– Загвоздка может быть в том, что документов на образовательный кредит нужно больше. С точки зрения временных затрат может показаться соблазнительной возможность взять обычный нецелевой кредит по 2–3 документам и ни о чём не думать.

Оформлять кредит лучше не на весь срок обучения. И делать это каждый год. Не исключено, что студента за хорошую учёбу могут перевести на бюджетное место.

При заключении договора с банком лучше учесть эти моменты, чтобы при досрочном расторжении не пришлось гасить уже ненужный кредит.

Ольга Старокожева, "Настроение"